はじめに:なぜ小規模宅地の特例が重要か

相続税の計算において、最も大きな課税対象となりやすいのが「土地」です。特に都市部に住んでいる人にとっては、自宅の土地評価だけで相続税の対象となってしまうケースも少なくありません。

そうした相続税の負担を軽減するために設けられているのが「小規模宅地等の特例」です。この制度を使えば、一定の要件を満たす宅地については、評価額を最大80%も減額して計算できるのです。これは実質的に数百万円〜数千万円単位の節税につながるため、制度を正しく理解しておくことが非常に重要です。

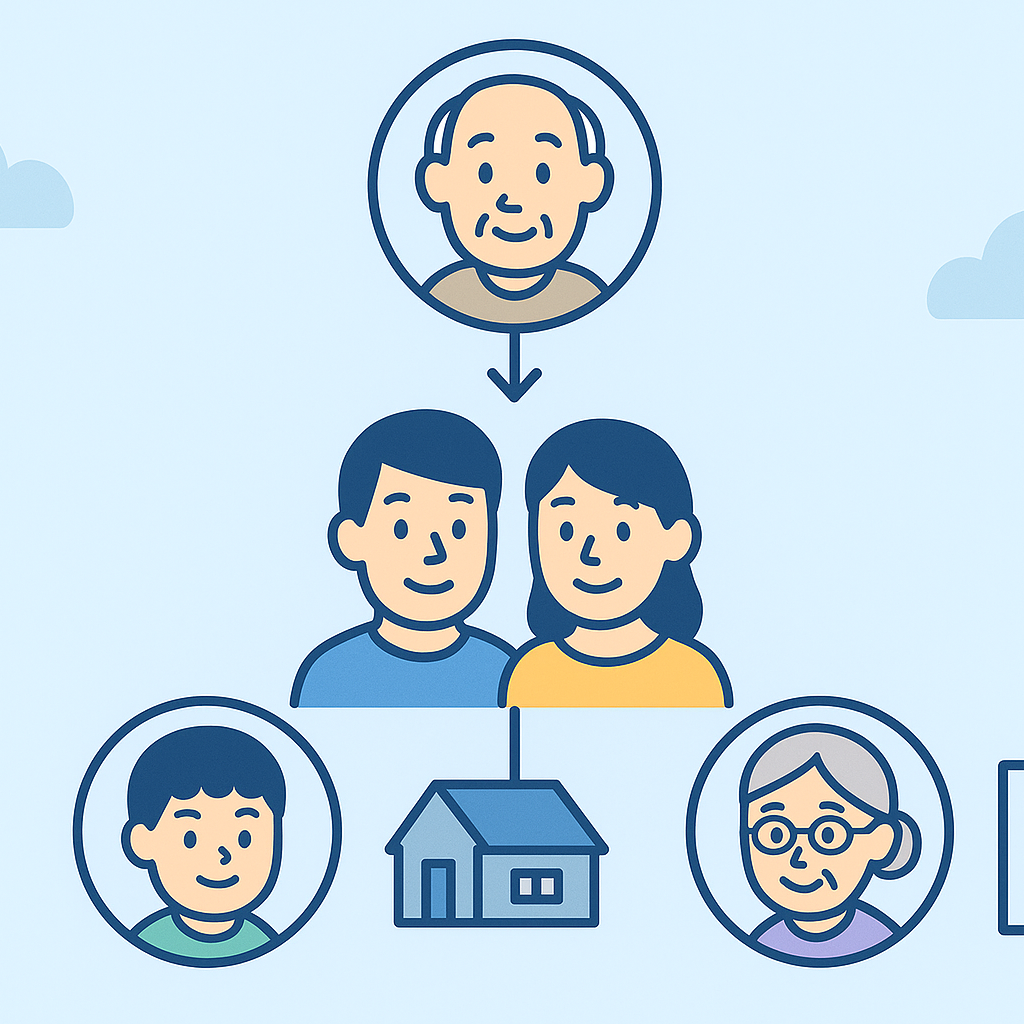

1. 特例が適用される土地の種類と条件

小規模宅地等の特例は、相続または遺贈により取得した宅地等のうち、一定の要件を満たす場合に、その土地の評価額を減額できる制度です。適用対象となるのは、主に以下の3種類の土地です。

- 被相続人の居住用宅地

- 被相続人または相続人の事業用宅地

- 貸付事業用宅地

それぞれに異なる適用条件や上限面積が定められており、これらを正しく理解することが適用のカギになります。

2. 居住用・事業用・貸付用の分類と要件

特例の適用要件は、土地の用途と相続人の関係によって大きく異なります。

- 居住用宅地:被相続人が住んでいた土地を、配偶者または同居親族が引き続き使用する場合が対象。配偶者であれば無条件、同居親族は一定の居住継続要件あり。

- 事業用宅地:被相続人が営んでいた事業(店舗、農業など)を相続人が継続する場合が対象。営んでいた事業の継続が必須。

- 貸付用宅地:相続開始前から被相続人が賃貸事業として貸し付けていた宅地が対象。3年以上の貸付実績などが必要。

3. 適用面積の上限と組み合わせパターン

各宅地には、評価減の適用に面積の上限が設けられています。

- 居住用宅地:330㎡まで80%評価減

- 事業用宅地:400㎡まで80%評価減

- 貸付用宅地:200㎡まで50%評価減

これらは組み合わせて適用することも可能で、例えば居住用と事業用を併せて適用するケースもあります。ただし、合計で評価できるのは最大730㎡までという制限があります。

4. 同居・別居・生計一の条件による違い

特例の適用には、相続人の居住実態や生計状況が大きく影響します。

- 配偶者が相続する場合:無条件で特例適用可能。

- 同居親族:引き続き居住し、かつ申告期限まで所有・使用する必要あり。

- 別居親族:適用不可が基本。ただし、生計一(生活費が共通)と認められれば可能な場合もある。

この点は税務署も厳格に審査するため、事前の準備や証拠書類が求められることがあります。

5. 特例を使えないケース・取り消しリスク

以下のようなケースでは、特例が適用されなかったり、適用後に取り消されるリスクがあります。

- 申告期限までに分割が済んでいない

- 実際には居住していなかったことが判明した

- 賃貸していた土地を事業用と偽った

- 相続後にすぐ売却・転用した

これらはいずれも税務調査でチェックされるポイントです。特に「相続後の短期売却」は、形式的に住んでいたとみなされず、適用を取り消される可能性があるので注意が必要です。

6. 相続後の土地利用と売却制限の注意点

特例の適用後も、一定期間は売却・転用に注意が必要です。特に居住用宅地については、「申告期限まで住み続ける」「所有し続ける」といった要件があり、それを満たさないと特例が無効になります。

また、売却を予定している場合は、評価減による恩恵よりも売却益への課税が上回ることもあり得るため、慎重な検討が必要です。

まとめ:最も効果の高い節税手段、正しく活用しよう

小規模宅地等の特例は、相続税の負担を大幅に軽減できる最も強力な制度の一つです。制度の仕組みや適用条件をしっかり理解していれば、何千万円もの評価減が可能となり、納税額を大幅に減らせます。

ただし、その適用には厳密な要件やタイミングがあるため、少しの認識違いで適用できないケースも。専門家のサポートを受けながら、計画的に制度を活用していくことが大切です。