はじめに:相続時精算課税とは?

相続税対策の一つに「相続時精算課税制度」があります。これは、親や祖父母からの生前贈与について、一定額まで贈与税を非課税とし、最終的に相続が発生したときにまとめて課税を精算する仕組みです。特に大きな金額を一度に贈与したい場合に有効とされ、2003年の導入以降、一定の利用が見られています。

一方で、使い方を誤ると後々の相続税負担が重くなることもあるため、「便利そうだから使う」という安易な判断は禁物です。本記事では、制度の基本から具体的な仕組み、注意点までをわかりやすく解説し、適切な活用方法を考えていきます。

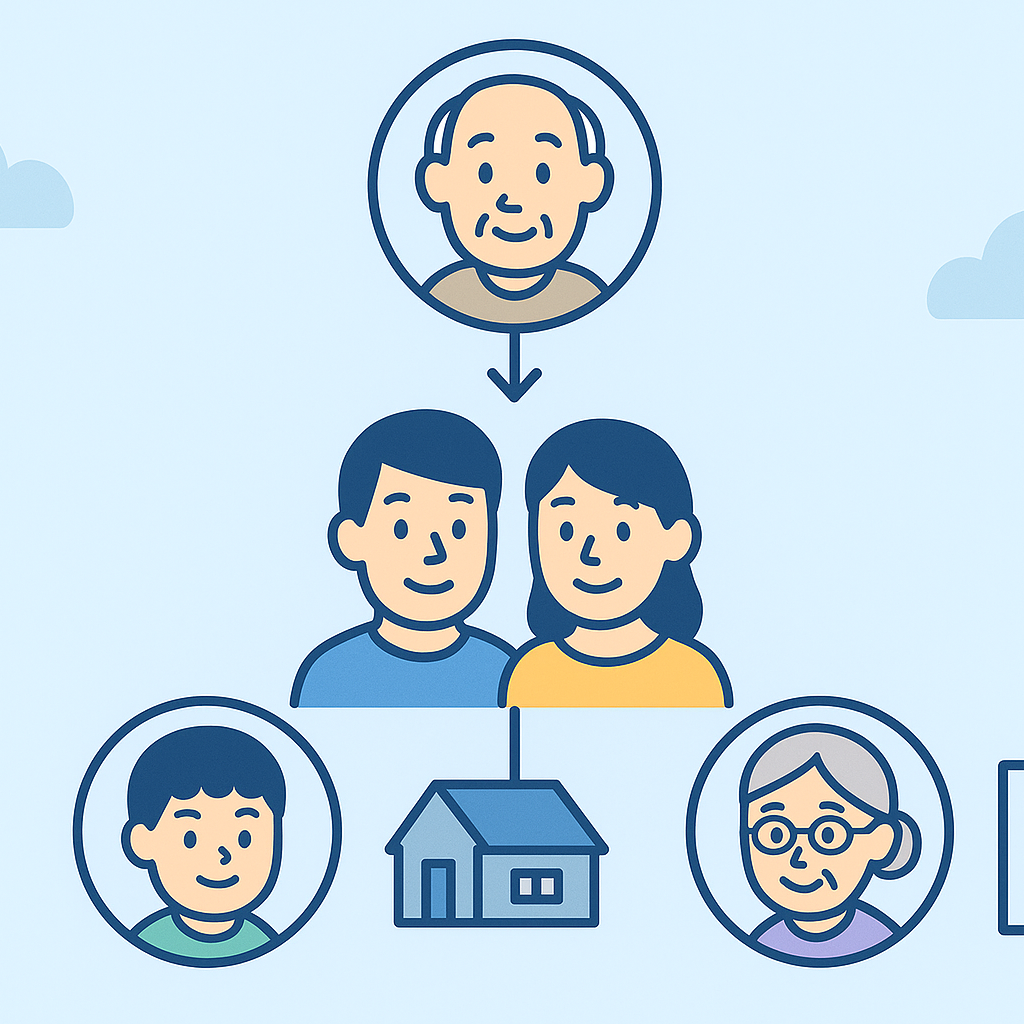

1. 制度の対象者と贈与財産の範囲

相続時精算課税制度が使えるのは、「贈与時に60歳以上の父母または祖父母」から、「18歳以上の子や孫」への贈与に限られます(年齢はいずれも1月1日時点)。夫婦間や兄弟間の贈与では利用できないため注意が必要です。

また、対象となる贈与財産に制限はなく、現金・不動産・株式などさまざまな財産が含まれます。ただし、財産の評価方法には相続税評価額を用いるため、特に不動産の評価については事前に確認しておく必要があります。

2. 2,500万円まで非課税になる仕組み

この制度を選択すると、贈与者1人につき2,500万円までの贈与が非課税となります。たとえば、父から子へ2,000万円の不動産を贈与しても、贈与税はかかりません。ただし、2,500万円を超えた部分には一律20%の贈与税が課税されます。

なお、この2,500万円の非課税枠は「一生に一度」の累積枠であり、翌年にリセットされるものではありません。したがって、毎年贈与しても非課税になるのは累計2,500万円までという点に注意が必要です。

3. 暦年贈与との違いと併用不可の原則

相続時精算課税制度は、「暦年贈与」とは根本的に仕組みが異なります。暦年贈与は毎年110万円まで非課税ですが、相続時精算課税は2,500万円までの一括非課税が可能です。

最大の注意点は、「一度相続時精算課税を選択すると、同じ贈与者からの贈与については以後、暦年贈与に戻せない」という点です。この選択は贈与税の申告書により税務署に届け出ることで完了し、撤回はできません。

4. 将来の相続時にどう計算されるか

この制度では、贈与時に贈与税を支払う代わりに、相続発生時にすべての贈与財産を相続財産に“加算”し、相続税を計算します。そして、贈与時に支払った贈与税(2,500万円を超えた部分)は、相続税額から“控除”される仕組みです。

つまり、相続時にまとめて精算することで、贈与税と相続税の“二重課税”は避けられる構造になっていますが、相続財産が増えることで課税対象額が高くなる可能性がある点には注意が必要です。

5. 制度のメリットとデメリット比較

メリット

- 大きな金額を一括で贈与できる(住宅購入支援など)

- 相続税の繰り延べ効果がある

- 贈与者の意志で早期に資産移転が可能

デメリット

- 暦年贈与に戻せない(柔軟性が失われる)

- 複雑な制度で申告・管理が面倒になることも

このように、制度は魅力的である一方、制度の特性を理解せずに使うと、かえって税負担が重くなるリスクもあります。短期的な視点でなく、相続全体の構図を見たうえで判断する必要があります。

まとめ:活用には「長期目線」と「戦略」が必要

相続時精算課税制度は、資産を早期に移転できる魅力的な仕組みです。しかし、すべての人にとって最適とは限りません。制度の選択は“課税を先送りする”というだけであり、節税になるかどうかは資産の性質や将来の相続状況によって異なります。

使うべきかどうかは、「贈与したい目的」「資産の種類と変動リスク」「相続人の構成」などを考慮して判断するべきです。一度選んだら戻れない制度だからこそ、十分な理解と専門家の助言のもと、戦略的に選択しましょう。