はじめに:なぜ二次相続が問題になるのか?

相続対策というと、どうしても「いま直面している一次相続」に意識が集中しがちです。しかし、一次相続の裏側には数年〜十数年後に訪れる“二次相続”が潜んでいます。たとえば、父が亡くなった後に母が相続し、その母が数年後に亡くなるケースが典型です。

この「二次相続」では、一次相続よりも相続税の負担が重くなるケースが多く、遺された子どもたちにとって大きな経済的プレッシャーとなることも。適切な備えがないと、「相続税のために家を売る」という事態に陥ることもあります。

1. 一次相続と二次相続の違い

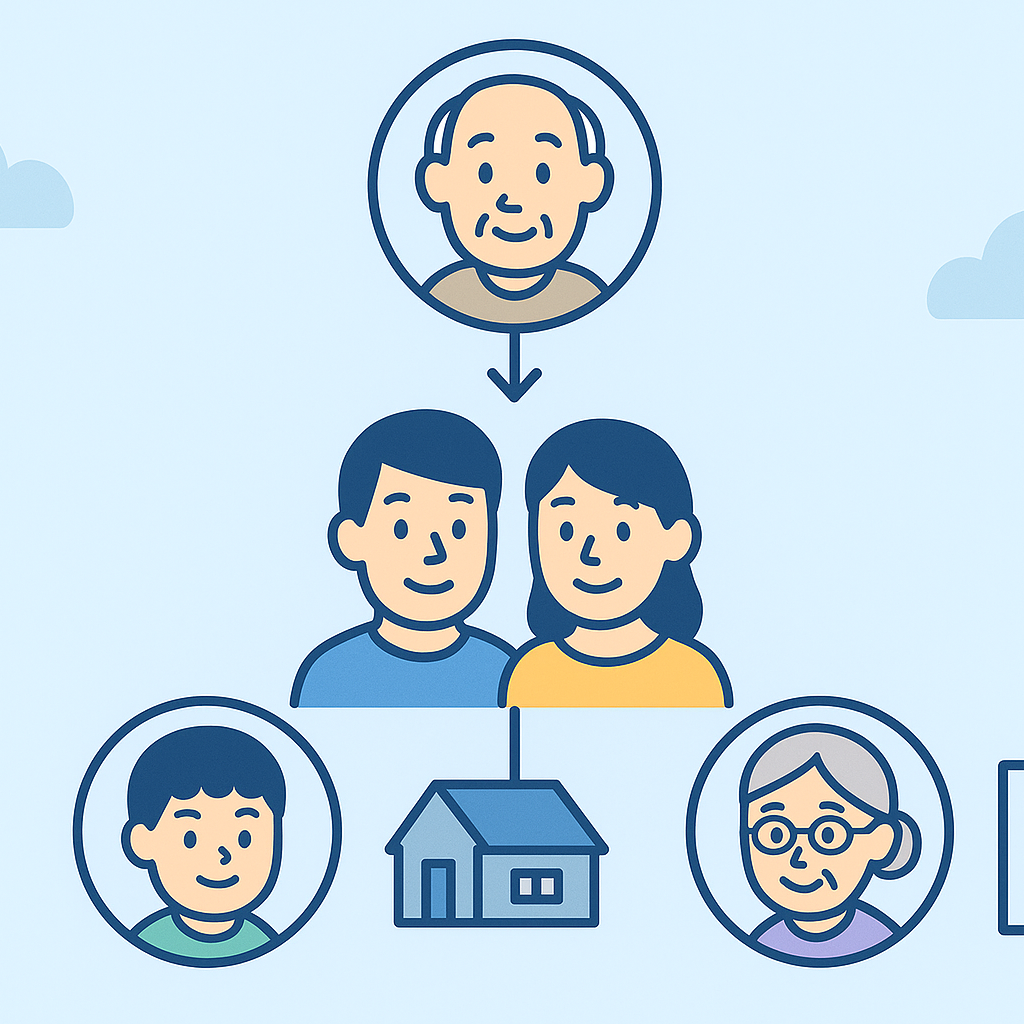

「一次相続」とは、夫婦のうちどちらか一方が亡くなった際に発生する相続のことを指します。たとえば、父が亡くなった場合には、配偶者である母と子どもたちが相続人になります。

これに対して「二次相続」とは、一次相続で配偶者が相続した財産を、今度は配偶者自身が亡くなったときに相続する場面です。このときの相続人は、原則として子どもたちだけとなり、配偶者がいないため、税額軽減の特例も使えません。

一次相続で「配偶者にすべて相続させる」選択は一見スムーズですが、結果として二次相続の負担が大きくなってしまう可能性があるのです。

2. 税負担が増える3つの理由

二次相続で税金が高くなりやすい理由は、大きく以下の3つです。

- 配偶者の税額軽減が使えない

→ 配偶者が相続人に含まれないため、1億6,000万円または法定相続分まで非課税になる特例が適用できなくなる。 - 基礎控除額が小さくなる

→ 控除額は「3,000万円+600万円×法定相続人」。配偶者がすでに亡くなっているため、法定相続人の数が減少=控除も減少。 - 財産価値がそのまま子へ移るため課税対象が増える

→ 一次相続で配偶者に集約された財産が丸ごと再度課税対象となる。

これらの要素が複合的に作用し、「相続税は1回目より2回目の方が高くなる」という現象がよく見られます。

3. 配偶者の税額軽減が消える影響

一次相続で配偶者が財産を相続する場合、「配偶者の税額軽減」により、多くのケースで相続税がゼロになります。これは制度上、配偶者に対して非常に大きな優遇措置があるためです。

しかし、この軽減措置はあくまでも「一次相続限定」。配偶者が亡くなる二次相続では適用されません。結果として、一括で相続させた財産が、そっくりそのまま課税対象になり、高額な相続税が発生するのです。

つまり、一次相続で「節税できた」と思っていた分が、二次相続で跳ね返ってくる構造です。

4. 基礎控除額の減少と法定相続人の減少

相続税の基礎控除額は「3,000万円+600万円×法定相続人の数」で計算されます。一次相続では配偶者と子が相続人となるため、たとえば子どもが2人いれば控除額は4,800万円です。

しかし、二次相続では配偶者が亡くなっているため、法定相続人は子ども2人のみ。つまり、控除額は3,000万円+600万円×2=4,200万円に減少。財産が同じでも、控除が少ない分、課税される金額が増えてしまいます。

この「控除減少」もまた、二次相続の税負担を重くする大きな要因となります。

5. 不動産の分割・共有が引き起こす問題

二次相続で問題となりやすいのが、不動産の扱いです。一次相続で配偶者が自宅などを相続していた場合、そのまま一括で子どもたちが共有相続するという事態になりがちです。

しかし、不動産の共有は以下のような問題を引き起こすことがあります:

- 売却や建て替えに全員の同意が必要で、足並みがそろわない

- 管理費や税金の負担割合で揉める

- 将来的に「共有者が亡くなり、さらに細分化」する

こうした不動産の処理がスムーズにできないと、資産が「動かせない・使えない」状態となり、相続税の支払いに困るケースも多いのです。

6. 一次相続からの「資産移転戦略」の重要性

このような二次相続の問題を回避するためには、一次相続の段階から資産の分散・移転戦略を練っておくことが重要です。たとえば以下のような方法があります。

- 一次相続時に子にもある程度の財産を相続させる

- 配偶者には最低限の生活資金+居住権のみを残す

- 自宅や収益不動産は、遺言書や信託で事前に管理方針を明確に

- 生前贈与を活用して、事前に資産移転を進めておく

これにより、配偶者への集中相続による“二次相続の爆発”を回避できます。

まとめ:長期視点で相続対策をデザインしよう

相続は一度きりでは終わりません。一次相続の後には、必ず二次相続が待っています。一次相続の節税に成功したとしても、配偶者に資産が集中しすぎてしまえば、二次相続で子どもたちが重い税負担を背負うことになります。

だからこそ、相続対策は「一時の税額を下げる」だけでなく、10年・20年単位の長期設計が必要不可欠です。家族全体での将来を見据え、資産の持ち方・分け方・残し方を計画的に考えていくことが、真に円満で持続可能な相続につながるのです。