はじめに:生前贈与はなぜ有効なのか?

相続税対策として有効な方法の一つに「生前贈与」があります。これは、被相続人が生きているうちに財産を子や孫などに贈与することで、相続時に課税される財産総額を減らす戦略です。中でも特に注目されるのが「暦年贈与による非課税枠」の活用です。毎年110万円までの贈与であれば、贈与税がかからずに済みます。

この記事では、生前贈与の基本的な仕組みから、活用方法、注意すべきポイント、そして相続税との関係までを丁寧に解説します。節税を目的に贈与を検討している方は、計画的に行うことで大きな効果を得られる可能性があります。

1. 暦年贈与の仕組みと年間110万円の非課税枠

「暦年贈与」とは、1月1日から12月31日までの1年間における贈与の合計額に対して課税される仕組みのことです。この制度では、1人の受贈者に対して、年間110万円までの贈与については贈与税がかかりません。これを「基礎控除額」と呼びます。

たとえば、祖父が孫に対して毎年110万円ずつ10年間贈与すれば、総額1,100万円の資産移転が“贈与税ゼロ”で可能です。贈与者が複数いても、それぞれの贈与に対して110万円が適用されるため、家族全体でうまく活用することがポイントとなります。

2. 贈与税との関係と税率構造

110万円を超える部分には「贈与税」が課されます。贈与税の税率は累進構造となっており、金額が大きくなるほど高率になります。税率は10%(200万円以下)から最高55%(4,500万円超)まで段階的に設定されています。

加えて、贈与には「特例税率」と「一般税率」があり、親や祖父母などの直系尊属が18歳以上の子供や孫などの直系卑属に贈与した場合、特例税率が適用されます。

3. 名義預金のリスクと認定例

暦年贈与を行う際に注意すべきなのが「名義預金」として税務署に認定されるリスクです。これは、形式的には贈与しているものの、実質的には贈与者が管理しており、贈与が成立していないと見なされるケースです。

よくあるのが、親が子名義の通帳を作り、贈与のつもりでお金を入金していたが、通帳や印鑑も親が管理していたため、税務調査で「贈与ではない」と判断された事例です。

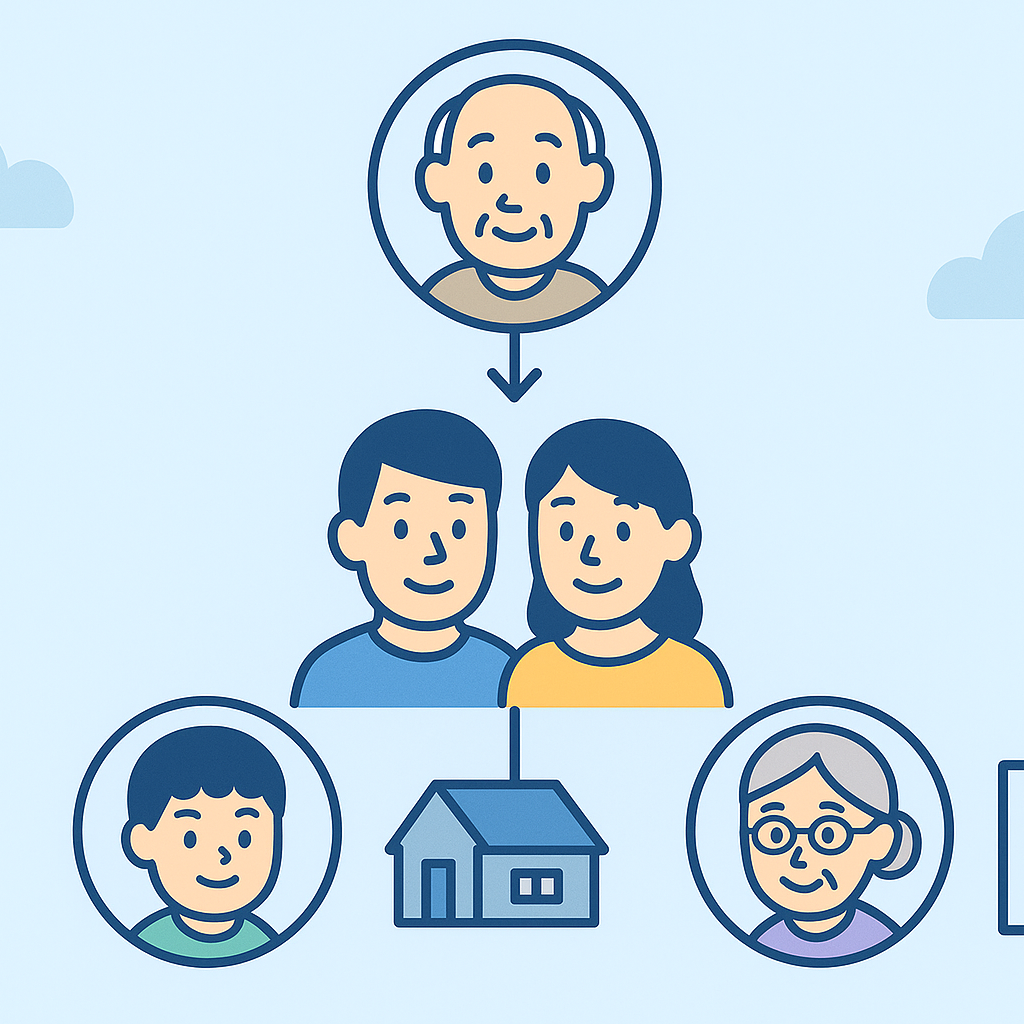

4. 子や孫への資産移転の実例

生前贈与の代表的な活用法が、「子や孫への資産移転」です。たとえば、祖父母が孫に毎年110万円ずつ贈与し、将来の教育資金や結婚資金の準備をするケースがあります。また、子に贈与して住宅購入資金の一部をまかなうことも可能です。

このような“計画的な資産移転”は、相続発生後の財産総額を抑える効果もあるため、結果的に相続税の節税にもつながります。

5. 贈与契約書の作り方と証拠の保全

税務署からの指摘を避けるには、「贈与の証拠を残す」ことが重要です。そのためには、毎年「贈与契約書」を作成するのが有効です。契約書には以下の要素を含めましょう。

- 贈与者・受贈者の氏名・住所

- 贈与額と日付

- 贈与の意思があったことの確認文

- 双方の署名・押印

あわせて、贈与額と同額の振込記録を銀行に残し、現金手渡しは避けることが推奨されます。

6. 生前贈与と相続税の加算(3年内加算)

生前贈与には「相続開始前3年以内の贈与は、相続財産に加算される」というルールがあります。たとえば、被相続人が亡くなる直前に贈与した資産は、相続税の対象として課税計算に含まれるのです。

したがって、贈与による節税を目的とするなら、早めの贈与開始がカギとなります。長期的に、かつ少しずつ贈与していくのが有効です。

まとめ:計画的な贈与こそ、最大の節税手段

生前贈与は、資産をスムーズに次世代へ移転し、同時に相続税対策としても高い効果を発揮する方法です。ただし、正しい知識をもって実行しなければ、贈与が無効とされたり、税務上不利になるリスクもあります。

暦年贈与の非課税枠110万円を地道に活用することで、大きな財産移転も可能となります。重要なのは「コツコツ」「記録を残す」「早く始める」の3点です。