はじめに:家族信託が注目される背景とその仕組み

日本では高齢化が進み、2025年には65歳以上の5人に1人が認知症になると予測されています。認知症になると意思能力が低下し、預金の引き出しや不動産売却などの法律行為ができなくなり、事実上「資産が凍結」されることがあります。

こうした事態に備える制度の一つとして近年注目されているのが「家族信託」です。家族信託とは、信頼できる家族に資産の管理・運用・処分を託す仕組みで、契約によって柔軟な資産管理体制を構築できます。委託者(資産を託す人)が元気なうちに契約を結ぶことで、認知症などで意思能力が低下してもスムーズに資産を動かせる点が大きな特徴です。

1. 成年後見制度との違いと比較

認知症対策といえば「成年後見制度」が有名ですが、家族信託とは仕組みも特徴も異なります。

成年後見制度

- 家庭裁判所が選任した後見人が、本人の財産を法律に従って管理

- 本人の利益を守るため、使途や運用に制限が多い

- 毎年の報告義務や裁判所の監督があり、柔軟性に欠ける

家族信託

- 本人(委託者)が自ら信頼できる人(受託者)を選べる

- 契約内容に基づき自由度の高い運用が可能

- 裁判所の関与が不要で、迅速かつ柔軟に対応できる

成年後見は安全性と法的保護が強みですが、柔軟な運用が難しいのが弱点。一方、家族信託は自由度が高い反面、信頼できる受託者を選ぶことが絶対条件となります。

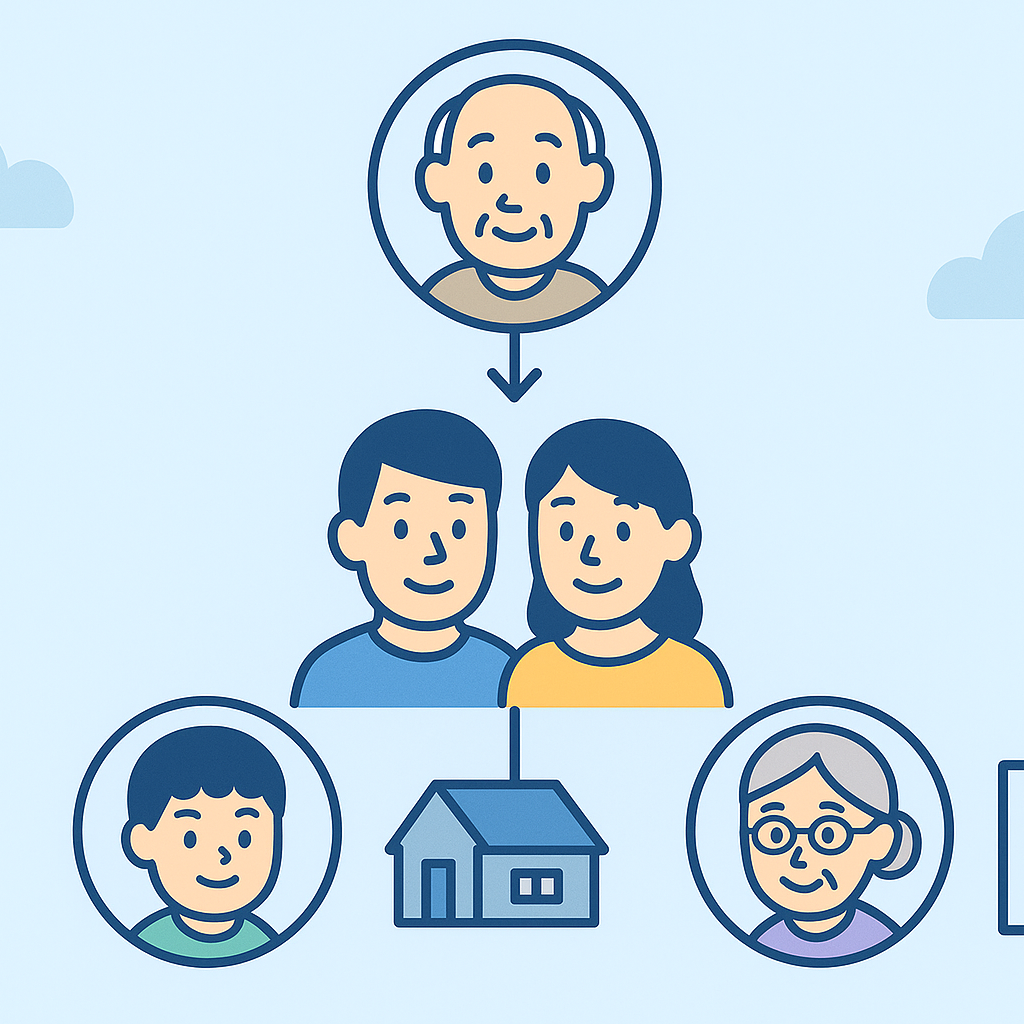

2. 「委託者・受託者・受益者」の三者関係とは

家族信託は、3つの立場の人によって成り立ちます。

- 委託者:信託契約を結び、自分の財産を受託者に託す人。多くの場合、本人(高齢者)が委託者になります。

- 受託者:委託者から託された財産を、契約に従って管理・運用・処分する人。信頼できる家族や親族が選ばれます。

- 受益者:信託財産から利益を受け取る人。委託者本人が受益者になるケースが多いですが、将来的に配偶者や子を受益者に設定することも可能です。

この三者関係を明確にし、契約内容で管理方法や利益配分を細かく決めておくことで、将来の混乱を防ぎます。

3. よく使われる信託の事例(不動産管理・生活費支援など)

家族信託は使い道が幅広く、家庭の事情に合わせた設計が可能です。代表的な事例は以下の通りです。

- 不動産の管理・売却:委託者が認知症になっても、受託者が契約に基づいて不動産を売却し、施設入居費などに充てられます。

- 生活費の支援:信託財産から定期的に生活費を受益者に支払う設定。将来の生活資金を確保できます。

- 事業承継:家業や会社の株式を信託し、承継計画に沿って運営・譲渡が可能。

- 二次相続対策:配偶者が亡くなった後に、子や孫に財産を引き継ぐ流れを契約時に指定できる。

4. メリット①:柔軟で継続的な資産管理が可能

家族信託は、委託者が自由に契約内容を決められるため、状況に応じた資産運用が可能です。

- 資産の一部だけを信託対象にする

- 将来の受益者を複数段階で設定する

- 不動産と金融資産を組み合わせて運用する

また、受託者が契約に沿って運用するため、意思能力が低下しても資産が滞ることなく管理されます。

5. メリット②:意思能力低下後もスムーズに対応できる

認知症や病気で判断能力が低下すると、通常は預金の引き出しや不動産売却が難しくなりますが、家族信託では受託者が代わりに契約行為を行えるため、資産凍結を回避できます。

これにより、介護費や医療費、施設入居費を必要なタイミングで用意でき、生活の質を維持できます。

6. デメリット・注意点(信頼関係・税務・運用制限など)

家族信託は万能ではなく、注意点もあります。

- 信頼できる受託者が必要:不適切な管理や横領のリスクを防ぐため、選任は慎重に。

- 税務処理が複雑になる場合がある:信託開始時や終了時、信託財産の種類によって税務申告が必要。

- 金融機関の対応に差がある:信託口座の開設や運用ができない銀行もある。

- 契約内容の不備によるトラブル:将来の状況変化を見越して契約を作らないと、運用に支障が出る可能性がある。

7. 手続きと費用の概要(契約書・登記・専門家依頼)

家族信託を始めるには、次の手順が一般的です。

- 家族との話し合い

- 信託契約内容の設計(目的・対象資産・期間など)

- 信託契約書の作成(公正証書にすることが望ましい)

- 不動産がある場合は信託登記を実施

- 信託口座の開設

費用目安

- 契約書作成(公証役場手数料):数万円〜

- 不動産登記(登録免許税):固定資産税評価額×0.3%

- 専門家報酬(司法書士・弁護士など):30〜100万円程度

まとめ:家族信託は“未来の自分”への備えとなる制度

家族信託は、認知症などで判断能力が低下しても、資産を円滑に管理・活用できる柔軟な制度です。成年後見制度と比べて自由度が高く、長期的な資産戦略にも適しています。

ただし、信頼できる受託者の選定と契約設計の精度が成否を分けるため、事前の準備と専門家の助言が不可欠です。

「将来の安心」は、元気なうちにしか作れません。家族信託を通じて、未来の自分と家族を守る仕組みを整えておきましょう。