はじめに

生命保険は万が一の事態に備える重要な金融商品ですが、適切な保険を選べている人は意外と少ないものです。「何となく加入している」「家族に勧められて入ったまま見直していない」といったケースも多いでしょう。本記事では、生命保険の基本と見直しのポイントを解説し、自分に最適な保障を見極める方法を紹介します。

1. 生命保険の基本分類

生命保険にはいくつかの種類があり、それぞれ特徴や目的が異なります。代表的なものを見ていきましょう。

① 死亡保険

契約者が死亡した際に、遺族に保険金が支払われるタイプの保険。家族の生活費や住宅ローン返済など、残された人の経済的負担を軽減する目的で加入することが多いです。

- 代表的な種類:定期保険、終身保険、収入保障保険

- 向いている人:家族を養っている人、住宅ローンを抱えている人

② 生存保険

契約者が一定の期間生存していた場合に保険金が支払われるタイプの保険。老後資金や子どもの教育資金の確保を目的に利用されます。

- 代表的な種類:個人年金保険、学資保険

- 向いている人:老後資金を準備したい人、子どもの教育費を計画的に貯めたい人

③ 生死混合保険

契約期間中に死亡した場合は死亡保険金が支払われ、満期まで生存した場合は満期保険金が支払われるタイプの保険。死亡時の保障と貯蓄性を兼ね備えていますが、保険料は比較的高めです。

- 代表的な種類:養老保険

- 向いている人:貯蓄しながら死亡保障も確保したい人

2. 死亡保険の主な種類

① 定期保険

一定期間のみ保障が続く掛け捨て型の保険。契約した保険期間に死亡した場合に死亡保険金が支払われますが、満期時に満期保険金は支払われません。

- メリット:保険料が比較的安く、大きな保障を確保しやすい。

- デメリット:満期後に保障がなくなる。更新時に保険料が上がることがある。

- 向いている人:子育て中の家庭、住宅ローンを抱えている人。

② 終身保険

一生涯にわたって保障が続く保険。契約者が死亡した場合に死亡保険金が支払われ、解約時には解約返戻金を受け取ることができます。保険期間の経過とともに解約返戻金が増加します。

- メリット:貯蓄性があり、解約返戻金がある。

- デメリット:保険料が高い。途中解約すると元本割れすることがある。

- 向いている人:相続対策を考える人、長期的な資産形成をしたい人。

③ 収入保障保険

契約者が死亡した場合、契約時に定めた満期まで死亡保険金を年金形式で受け取ることができる保険です。一時金で受け取ることも可能ですが、年金形式より総額は少なくなります。

- メリット:長期間にわたって安定した収入を確保できる。

- デメリット:受取総額が徐々に減少する。

- 向いている人:家族の生活費を長期的に確保したい人。

3. 生存保険の主な種類

① 個人年金保険

一定期間保険料を払い込み、老後に年金として受け取る保険。積立方式で、契約満了後に定期的な年金として受け取れます。年金受取り開始前に死亡した場合は死亡給付金が支払われますが、金額は少額です。

- メリット:計画的な老後資金の準備ができる。税制優遇がある。

- デメリット:途中解約すると元本割れすることがある。

- 向いている人:老後資金を積み立てたい人。

② 学資保険

子どもの教育資金を積み立てるための保険。一定期間保険料を払い込み、満期時に教育資金として受け取れます。

- メリット:強制的に貯蓄ができる。親が死亡した場合、保険料の支払いが免除される。

- デメリット:途中解約すると元本割れすることがある。

- 向いている人:教育資金を計画的に準備したい家庭。

4. 生死混合保険の主な種類

養老保険

満期まで生存すれば満期保険金を受け取れ、死亡した場合は死亡保険金が支払われるタイプの保険。貯蓄と保障を兼ね備えています。

- メリット:貯蓄性と保障を兼ね備えている。

- デメリット:保険料が高い。利回りが低いことがある。

- 向いている人:貯蓄しながら死亡保障も確保したい人。

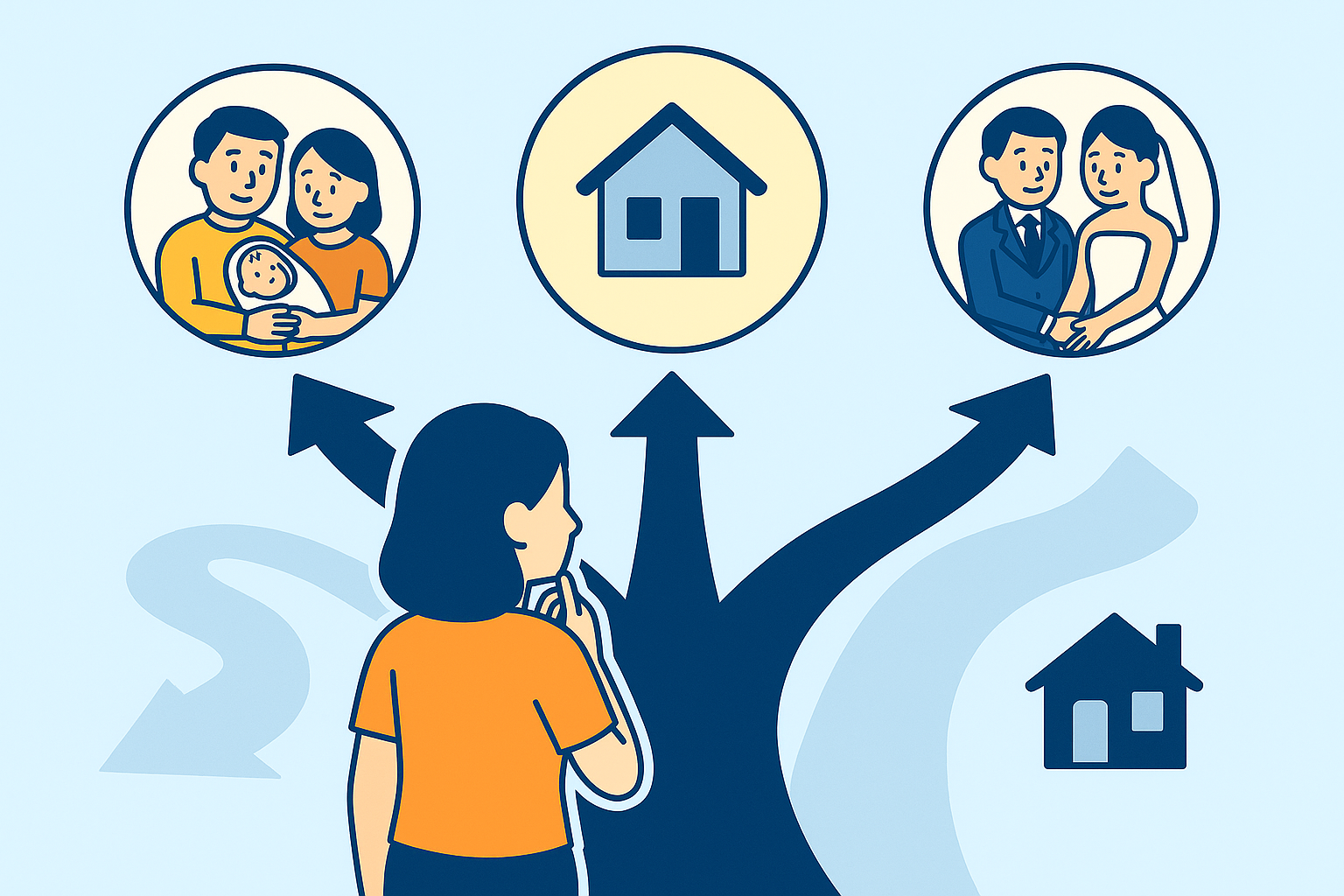

5. ライフステージ別の最適な保険の選び方

生命保険はライフステージによって必要な保障内容が変わります。自分の状況に合った保険を選ぶことが重要です。

① 独身(20代~30代前半)

基本的には大きな死亡保障は不要ですが、病気や事故による医療費や収入減への備えが重要です。

- 必要な保障:医療保険・就業不能保険

- おすすめの保険:

- 最低限の死亡保障(葬儀代程度)

- 医療保険(入院・手術費用をカバー)

- 就業不能保険(長期間働けなくなった場合の生活費補填)

② 家族持ち(30代後半~50代)

子どもの養育費や住宅ローンなどに備え、手厚い死亡保障や医療保障が求められます。

- 必要な保障:大きな死亡保障・病気リスクへの備え

- おすすめの保険:

- 収入保障保険または定期保険(子どもが独立するまでの保障)

- 医療保険やがん保険(病気リスクに備える)

- 学資保険(子どもの教育費用を確保)

③ 老後(60代以降)

大きな死亡保障は不要になり、医療費や相続対策に焦点を当てるべきステージです。

- 必要な保障:医療費負担・相続・葬儀費用への備え

- おすすめの保険:

- 終身保険(相続税対策や葬儀費用の準備)

- 医療保険(医療費の自己負担軽減)

6. 不要な保険を見極め、適正な保険料に抑えるポイント

生命保険は一度加入すると見直す機会が少なく、過剰な保障に気付かず保険料を払い続けるケースも多いです。無駄な出費を抑えるために、次のポイントをチェックしましょう。

① 保障額を確認する

- 過剰な保障がないかチェック(例えば、子供が独立した後に大きな死亡保障が不要になるケース)

- 年収に対する保障額のバランスを確認(目安として、年収の5~7倍が適正とされる)

② 加入目的を再確認

- 貯蓄目的なら他の金融商品と比較(例えば、終身保険よりも投資信託やNISAの方が資産形成に適している場合も)

- 掛け捨て型の方が合理的か検討(不要な貯蓄型保険を見直し、掛け捨てで必要な保障だけ確保する)

③ 保険の見直しタイミング

- 結婚・出産・住宅購入時(ライフステージの変化に合わせて保障内容を調整)

- 子供の独立後(大きな死亡保障が不要になるため、保険料を抑える)

- 退職時(年金生活に備え、医療・介護保障を強化)

まとめ

生命保険は、一人ひとりのライフステージや家族構成によって必要な保障が異なります。 そのため、一度加入したら終わりではなく、定期的に見直しを行い、状況に合った保障を維持することが重要です。 過剰な保障による無駄な出費を抑えつつ、万が一のリスクにしっかり備えましょう.